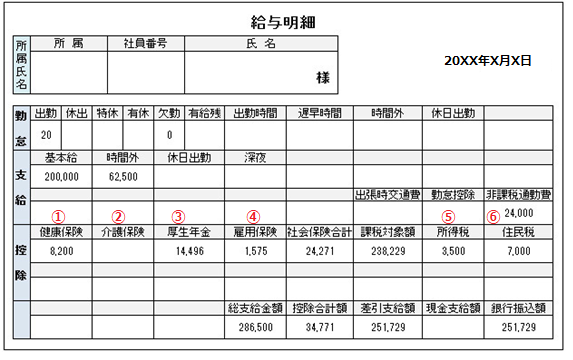

給与明細は大体大きく分けて「勤怠」「支給」「控除」の3つの欄に分かれています。

『総支給額-控除合計額=支給額』ですが、「控除って?」ということで、今回は[控除]についてまとめます。

①健康保険

保険証や医療費に関する保険で、政管健保、健康保険組合などの組合があり、会社と従業員で半分ずつ負担して支払っています。

75歳になる誕生日の前日まで支払います。75歳から後期高齢者医療保険制度に移行し、

自分で国民健康保険へ加入(市町村)する必要があります。

②介護保険

40~64歳の人のみが負担。こちらも会社と従業員で半分ずつの支払いです。

一生涯支払い続けます。65歳になった月からは健康保険とは別に市町村に支払います。原則として年金から天引きされます。

介護保険サービスは原則として65歳から受けられます。

③厚生年金

厚生年金の加入期間は、基本70歳まで。こちらも会社と従業員で半分ずつの支払いです。

年金受給は基本65歳~となっています。

健康保険と厚生年金、介護保険を合わせて社会保険と呼びます。

④雇用保険

労働者の生活と雇用の安定のために、政府が行っている強制保険制度です。失業した時のため、会社と負担を分け合って加入します。

失業したときに、再就職まで生活を安定させる支援を受けるための保険です。

⑤所得税

従業員が国に納める税金のことです。これを会社が代わりに給料から差し引くことを「源泉徴収」といいます。

給与に応じて計算し、概算で毎月源泉徴収されます。過不足は12月の給料を受け取るときに調整されます。(年末調整)

⑥住民税

従業員が市区町村の役所に納める税金のことです。会社が代わりに給料から差し引き、代わりに支払手続きを行うことを

「住民税の特別徴収」といいます。前年の給与に基づき、当年6月~翌年5月に徴収(特別徴収)されます。